【东吴电新&汽车】比亚迪3月销量点评:销量环增17%,兆瓦闪充打造油电同速

新闻动态

发布日期:2025-04-12 19:16 点击次数:52

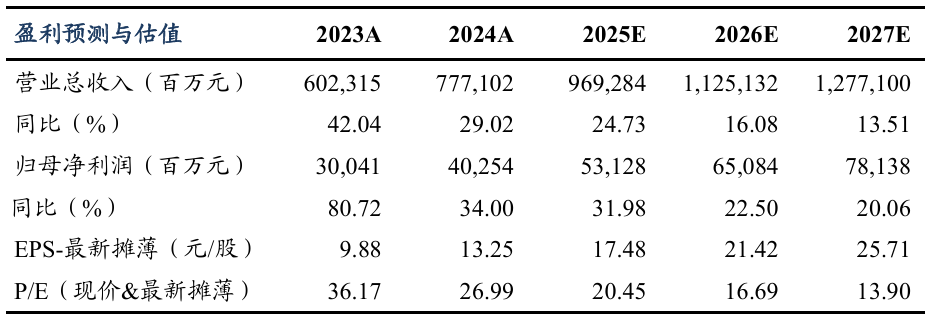

盈利预测与估值

投资要点

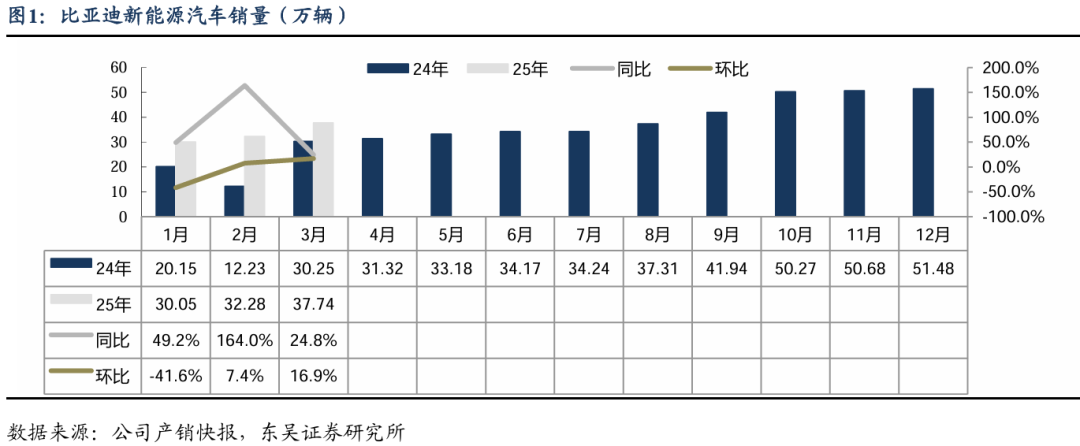

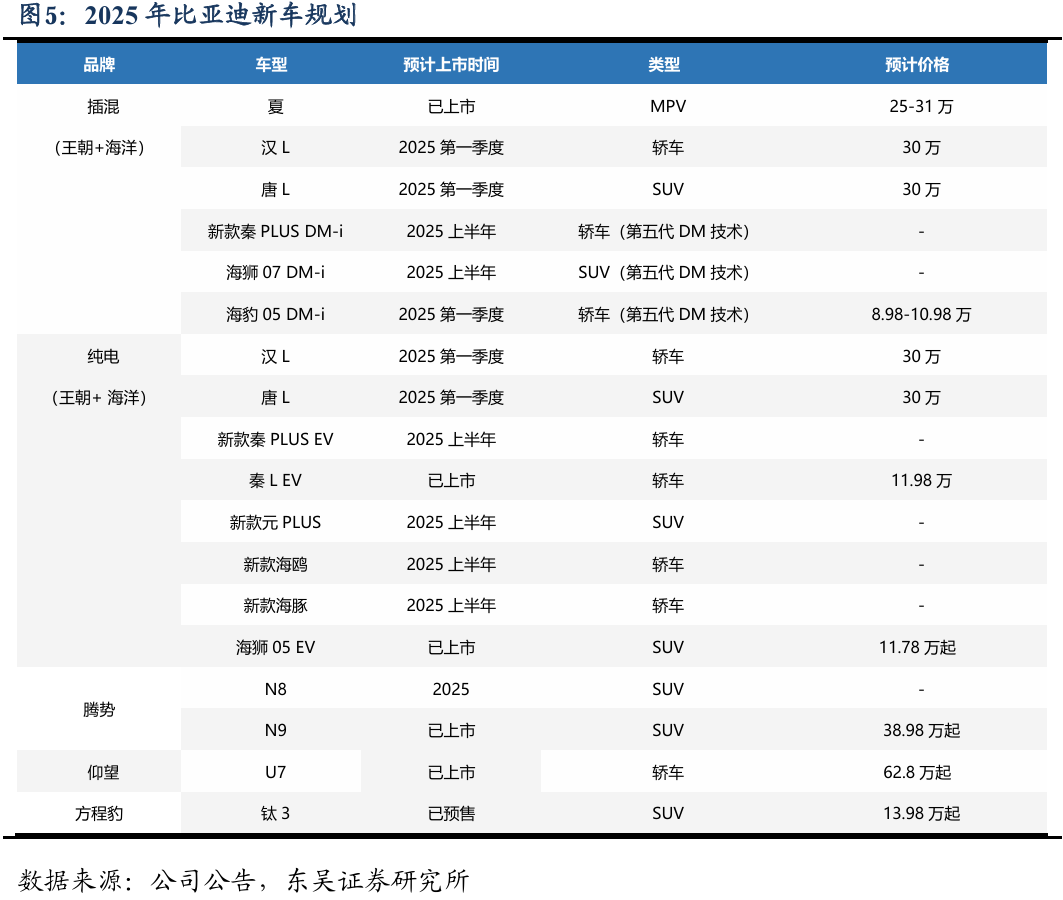

3月销量38万辆、同增25%、出口持续强劲。比亚迪3月销37.7万辆,同环比+25%/+17%,含海外销7.2万辆,同环比+88%/+8%,继续保持强劲态势。公司3月推出超级e平台,打造10C兆瓦级闪充,大幅提升快充性能。此外,公司3月接连发布新车,包括腾势N9/秦L EV/海狮 05 EV/仰望U7,搭配天神之眼智驾系统,助力后续销量持续向上。公司25年e4.0平台+智驾平权+dmi出海,我们预计公司销量530-550万辆,智驾占比60-80%,出口翻番至80万辆+。

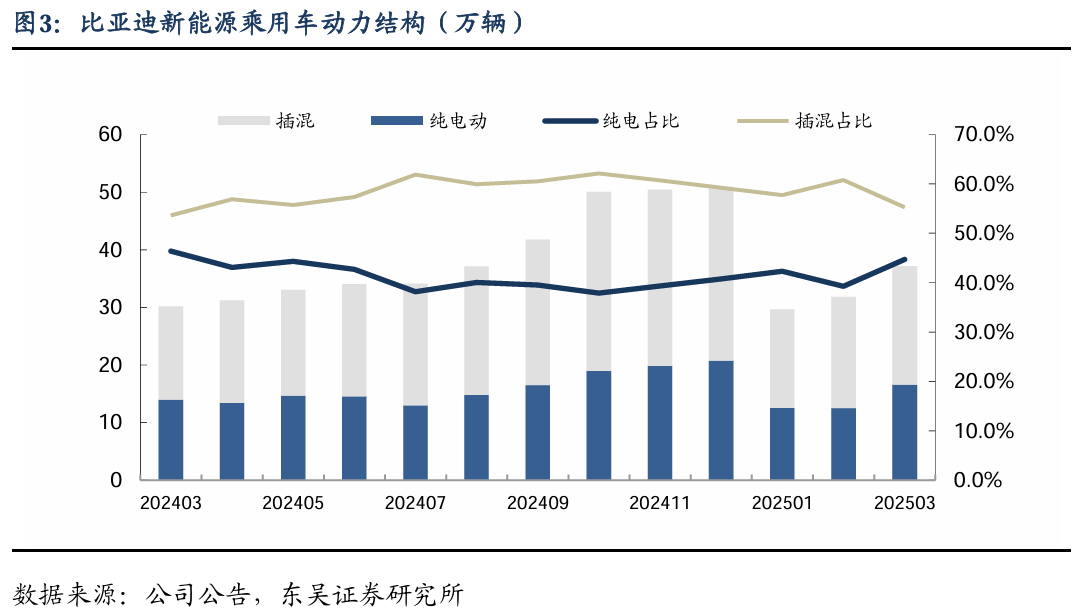

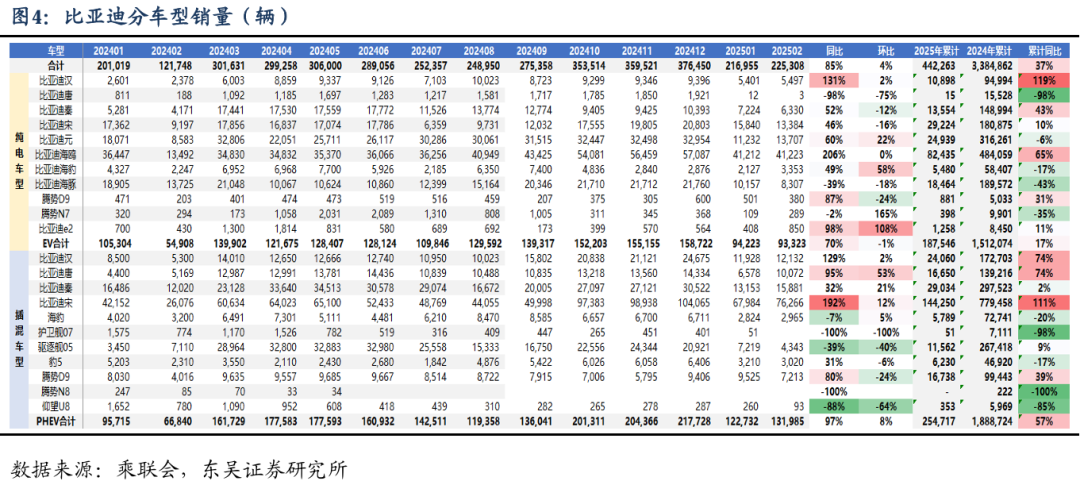

插混份额略降至55%、高端品牌新车持续发布。比亚迪3月插混乘用车销20.5万辆,同环比+27%/+6%,占比55.3%,同环比+1.7/-5.5pct;纯电乘用车销16.6万辆,同环比+18.7%/+33%,占比44.7%,同环比-1.7/+5.5pct。高端车型方面,腾势销12620辆,环增48%;仰望销133辆,环增27%;方程豹销8051辆,环增63%,高端品牌持续发力,腾势 N9售价38.38万起,搭载天神之眼 B,仰望U7售价62.8万起,搭载天神之眼A,方程豹钛3售价13.98万起,搭载天神之眼C。结构方面,比亚迪3月本土销量32.2万辆,同减6%,海外销7.2万辆,同增88%,高端销量2.1万辆,同减30%,出口+高端化进一步贡献增量。

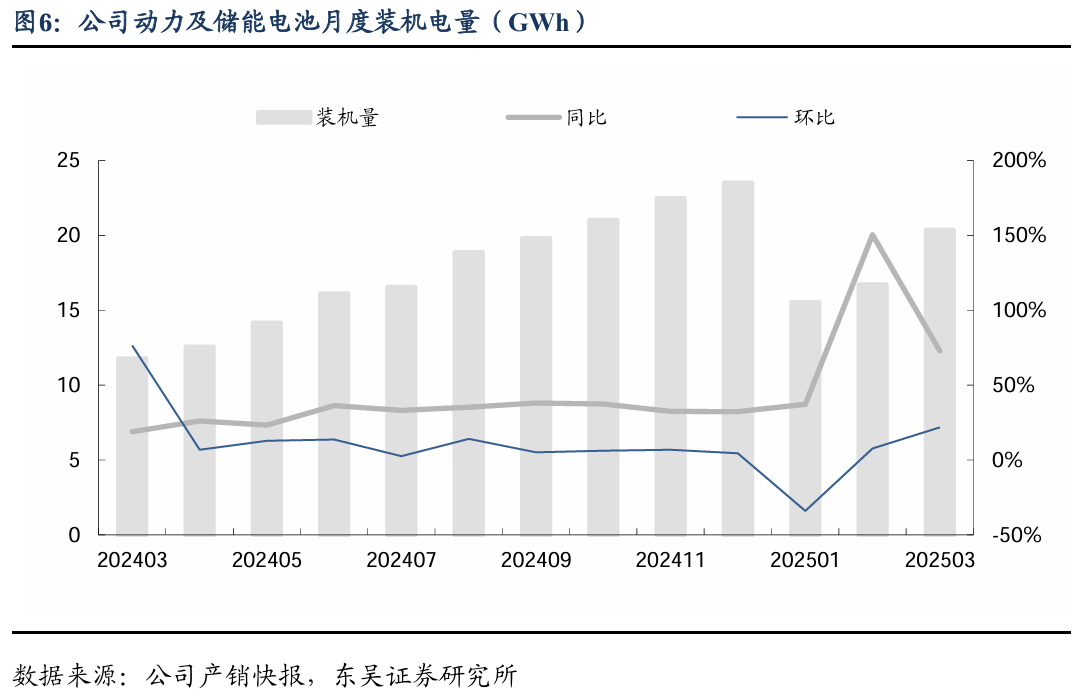

3月电池装机同增73%、二代刀片10C倍率超预期。比亚迪3月装机20.3GWh,同环比 +73%/+22%,1-3月累计装机52.5GWh,同增77%。二代刀片最大充电倍率10C,降低电池内阻50%,路径产热降低50%,高温寿命提升35%,综合性能超预期。25年看,我们预计动力自供260GWh,外供25gwh,储能40gwh,电池实际出货325gwh,同增30%+。

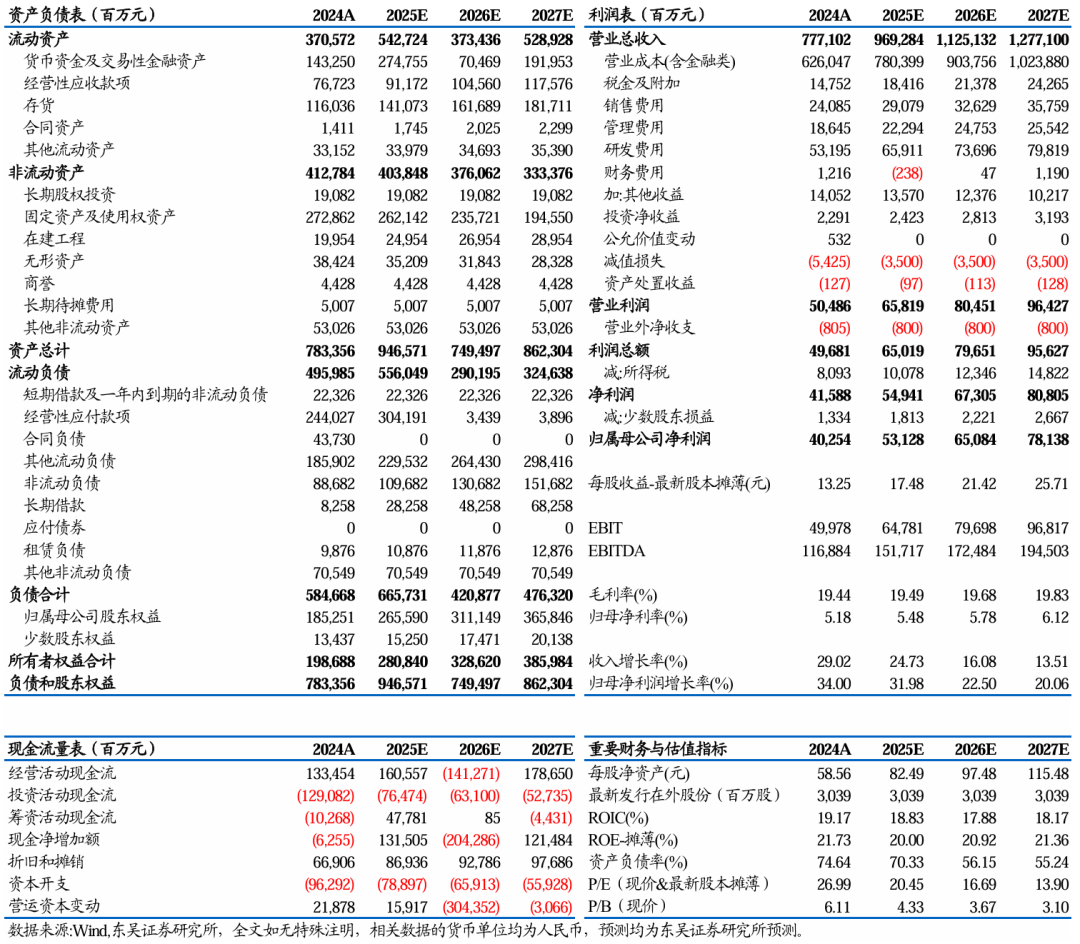

盈利预测与投资评级:我们维持对公司25-27年归母净利531/651/781亿元的预期,同增32%/23%/20%,对应PE 20/17/14x,给予25年28x,目标价489元,维持“买入”评级。

风险提示:销量不及预期、下游竞争加剧、原材料价格波动。

正文

3月销量38万辆、同增25%、出口持续强劲。比亚迪3月销37.7万辆,同环比+25%/+17%,含海外销7.2万辆,同环比+88%/+8%,继续保持强劲态势。公司3月推出超级e平台,打造10C兆瓦级闪充,大幅提升快充性能。此外,公司3月接连发布新车,包括腾势N9/秦L EV/海狮 05 EV/仰望U7,搭配天神之眼智驾系统,助力后续销量持续向上。公司25年e4.0平台+智驾平权+dmi出海,我们预计公司销量530-550万辆,智驾占比60-80%,出口翻番至80万辆+。

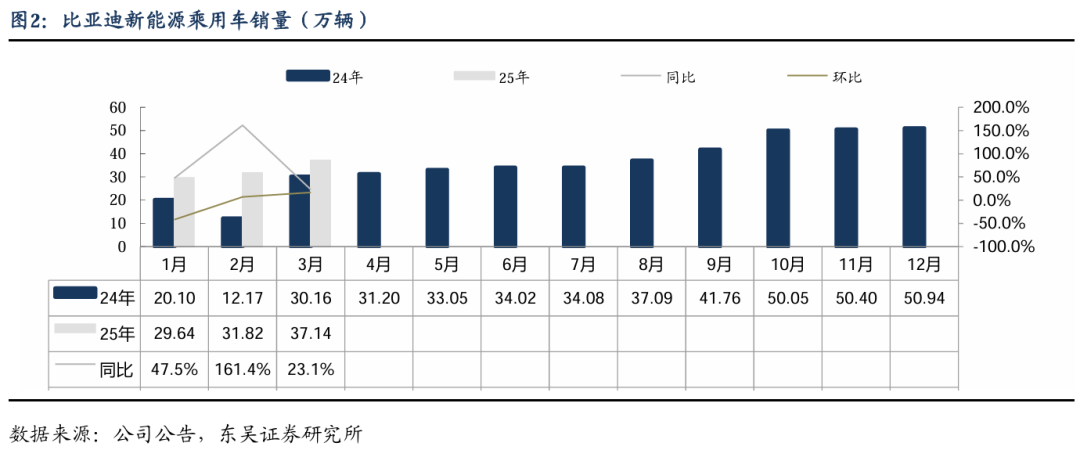

3月新能源乘用车销量37.1万辆,环增7.3%,商用车销量环增12.7%。新能源乘用车3月销量为37.14万辆,同环比+23.1%/+167%;3月份产量为38.8万辆;同环比+31.63%/+18.12%。新能源商用车3月产量6214辆,同环比+650.48%/+26.48%。

插混份额略降至55%、高端品牌新车持续发布。比亚迪3月插混乘用车销20.5万辆,同环比+27%/+6%,占比55.3%,同环比+1.7/-5.5pct;纯电乘用车销16.6万辆,同环比+18.7%/+33%,占比44.7%,同环比-1.7/+5.5pct。高端车型方面,#腾势 销12620辆,环增48%;#仰望 销133辆,环增27%;#方程豹 销8051辆,环增63%,高端品牌持续发力,腾势 N9售价38.38万起,搭载天神之眼 B,仰望U7售价62.8万起,搭载天神之眼A,方程豹钛3售价13.98万起,搭载天神之眼C。结构方面,比亚迪3月本土销量32.2万辆,同减6%,海外销7.2万辆,同增88%,高端销量2.1万辆,同减30%,出口+高端化进一步贡献增量。

比亚迪高阶智驾下沉,我们预计比亚迪25年销量530-550万辆。2025年比亚迪高阶智驾将向 10 万元车型下沉,以“智驾平权”为核心战略,将高速NOA功能全面覆盖旗下全系车型,包括10万元以下至20万元以上价格区间的汉、唐、宋、海豹、海豚等主力车型。考虑到新车推出、高端车型逐步放量以及海外出口贡献增量,同时积极布局智能化,我们预计25年销量530-550万辆,智驾占比60-80%,出口翻番至80万辆+。结构来看,高端车型持续上量,预计25年腾势13万、方程豹7万、仰望1万辆,上述三款车型占比约4%。

3月电池装机同增73%、二代刀片10C倍率超预期。比亚迪3月装机20.3GWh,同环比 +73%/+22%,1-3月累计装机52.5GWh,同增77%。二代刀片最大充电倍率10C,降低电池内阻50%,路径产热降低50%,高温寿命提升35%,综合性能超预期。25年看,我们预计动力自供260GWh,外供25gwh,储能40gwh,电池实际出货325gwh,同增30%+。

盈利预测与投资评级:我们维持对公司25-27年归母净利531/651/781亿元的预期,同增32%/23%/20%,对应PE 20/17/14x,给予25年28x,目标价489元,维持“买入”评级。

风险提示:销量不及预期、下游竞争加剧、原材料价格波动。

比亚迪三大财务预测表

团队介绍

往期报告:

往期报告:2025.03.25:【东吴电新&汽车】比亚迪2024年年报:24年销量业绩破浪领航,25年王牌连出再启新程

2025.03.05:【东吴电新&汽车】比亚迪:智电领航,破浪前行

2025.02.07:【东吴电新】比亚迪1月销量点评:销量同比大增 49%,出口突破历史新高

2024.10.31:【东吴电新&汽车】比亚迪2024年三季报点评:DM5.0技术进化,销量乘风破浪,单车盈利持续向上

]article_adlist-->识别二维码,关注新兴产业汇,获得更多精彩文章! ]article_adlist-->

免责声明

本公众订阅号(微信号:Green__Energy)由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

]article_adlist-->东吴证券投资评级标准投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by sportbet体育平台 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024